Een hypotheek met studieschuld: kan dat?

Een hypotheek met studieschuld: kan dat?Blog

Een hypotheek met studieschuld: kan dat?

Dit blog is voor het laatst geupdated in 27-11-2023

Heb jij tijdens je studententijd flink geprofiteerd van de DUO-lening? Na een zware tentamenweek op vakantie geweest van je stufi? Of misschien heb je maximaal bijgeleend om een spaarrekening te vullen. Want: lekkere lage rente. Je bent niet de enige. Zelfs al heb je jouw studielening uitsluitend gebruikt om je collegegeld te betalen en jezelf te onderhouden tijdens je studententijd, dan heb je waarschijnlijk een aardige studieschuld openstaan. Wat als je nu een hypotheek probeert te krijgen? Is die studieschuld van je een dealbreaker? We kunnen je geruststellen: nee, zeker niet. Je studieschuld drukt wel wat je maximaal kan lenen. Hoeveel precies, en wat je er aan kan doen, vertellen we je in dit blog:

Kan ik mijn studieschuld verzwijgen bij het aanvragen van mijn hypotheek?

Nee! Het is heel verleidelijk om je studieschuld te verzwijgen tijdens je hypotheekaanvraag. Veel mensen blijken het nog steeds te doen. De schuld is namelijk niet geregistreerd bij Bureau Krediet Registratie (BKR).

Toch ben je verplicht om bij je hypotheekaanvraag al je schulden en/of betalingsverplichtingen te melden. Zo ook je studieschuld.

Probeer deze dus niet te verbergen. Geldverstrekkers proberen je niet te pesten. Misschien kan je nu makkelijk je schuld én je hypotheek betalen, dus lijkt het onzinnig dat je zo veel minder kan lenen door je studieschuld.

Maar dit kan in de toekomst veranderen. Misschien raak je arbeidsongeschikt door een auto-ongeluk of raak je je baan kwijt.

Een verantwoorde hypotheek is daarom erg belangrijk.

Je maandelijkse DUO aflossing is overigens gewoon te zien in de bankafschriften die je op moet geven om je salarisbijschrijving te bevestigen.

Het loont dus niet om de schuld te verzwijgen.

Het is niet onze bedoeling om je bang te maken, we willen gewoon dat je je bewust bent van de keuzes die je maakt.

Want mocht je ooit in betalingsproblemen komen, kan het verzwijgen van je studieschuld grote gevolgen hebben op de verdere afhandeling van je hypotheek en je eventuele Nationale Hypotheek Garantie.

Als jij een hypotheek met NHG hebt, heb je namelijk een rentevoordeel. Verzwijg je een studieschuld voor een NHG-hypotheek?

Dan verlies je jouw rentevoordeel. En als je echt in de problemen komt zal NHG niet meer uitkeren bij gedwongen verkoop door arbeidsongeschiktheid, werkloosheid of scheiden.

Lees meer over de voordelen en nadelen van een NHG-hypotheek in dit blog.

En hoe zit het dan als ik via een adviseur mijn hypotheek afsluit? Ook als je een hypotheek afsluit via een hypotheekadviseur mag je hier scherp op zijn, en je adviseur wijzen op je studieschuld.

We willen dat je bewust bent van de keuzes die je maakt en je de juiste hypotheek vindt voor jouw situatie. Ook als je die via een adviseur afsluit.

Kan ik berekenen hoeveel mijn studieschuld meetelt voor mijn maximale hypotheek?

Op basis van je inkomen en de waarde van de woning die je wilt kopen, wordt berekend hoeveel jij kan lenen, je maximale hypotheek. Jouw inkomen en al je leningen en andere kredieten (zoals een creditcard) vormen een rekensom bij de berekening van de maximale hypotheek.

Zo ook je oorspronkelijke studieschuld.

Er is een onderscheid gemaakt in welk type studieschuld je hebt. In juli 2015 is namelijk een ander leenstelsel ingegaan.

Er wordt anders omgegaan met een studieschuld uit dit stelsel dan een schuld uit het oude stelsel.

Je kunt erachter komen hoe zwaar je studieschuld weegt bij het aanvragen van een bijBouwe hypotheek met een simpele rekensom.

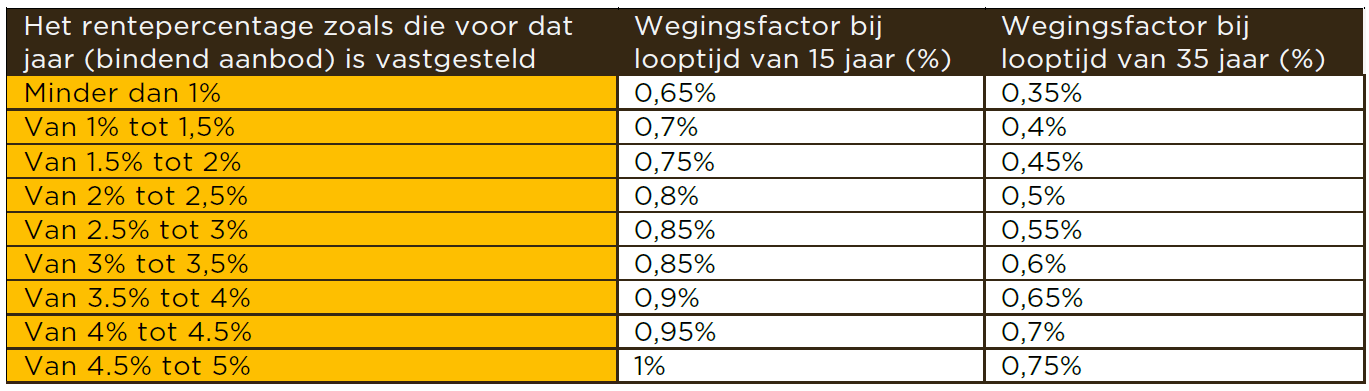

Eerst achterhaal je via www.duo.nl/apps/rentepercentages met welk rentepercentage je moet rekenen. Hou hierbij het jaar aan waarin je de definitieve offerte van je hypotheek verwacht te ontvangen. Vervolgens kijk je via onderstaande tabel welke wegingsfactor op jou van toepassing is.

Als je weet welke wegingsfactor op jou van toepassing is, doe je deze maal je originele studieschuld. Dit bedrag is wat je door je studieschuld per maand minder kan lenen, ook wel de maandelijkse toegestane financieringslast genoemd.

Als je extra hebt afgelost op je studieschuld kunnen we rekenen met de oorspronkelijke lening minus de extra aflossing.

Voorbeeld: Stel je hebt een studieschuld van € 15.000 die je binnen 15 jaar moet terugbetalen en een rentepercentage dat tussen 1,5-2% ligt. Hierbij hoort een wegingsfactor van 0,75%, wat betekent dat er maandelijks € 112,50 van je maximale financieringslast wordt afgetrokken.

Hoe kom ik versneld van mijn studieschuld af?

Als je een leuke spaarrekening hebt, kan je er voor kiezen om je studieschuld vervroegd af te lossen. Maar ja, als jij je spaarrekening hebt geplunderd om op reis te gaan schiet je met deze tip niks op.

Een andere mogelijkheid is een schenking van je ouders. Zoals je misschien weet kan je sinds dit jaar een ton belastingvrij schenken.

Als je ouders (of ooms/tantes/grootouders/vrienden) jou geld willen schenken om van die nare studieschuld af te komen, kunnen ze dat belastingvrij doen.

Meer over schenken lees je in ons blog: 'Hoe ga ik om met schenken?'

Dus: hypotheek en studieschuld een goeie match?

Een hypotheek is zoals je inmiddels weet verre van onmogelijk als je een studieschuld hebt. Benieuwd of jij jouw droomhuis kan kopen met jouw studieschuld? Bereken wat je kan lenen en vraag een vrijblijvend oriëntatiegesprek aan.