Niet subsidiëren, maar garanderen

Niet subsidiëren, maar garanderenBlog

Niet subsidiëren, maar garanderen

De Nederlandse vergroeningsopgave is enorm: onze uitstoot moet met 49% omlaag voor 2030. Er zijn enorme investeringen nodig om de woningvoorraad te vergroenen. Overheidsinvesteringen zijn niet nodig; institutionele beleggers staan hiervoor in de rij. Toch stapt de overheid nu vanuit sympathieke overwegingen de vergroeningsmarkt op als marktpartij met oplossingen als vergroeningshypotheken met 0% hypotheekrente voor lagere inkomens, maar voegt daarmee onnodig complexiteit toe. Wij zien veel meer waarde in een overheid die de markt maakt met helder beleid en garanties voor energieleningen, dan een overheid die de markt betreedt als marktpartij.

Hoe dan? Wij stellen voor om complexiteit beperkt te houden, en creatiever om te gaan met bestaande infrastructuur. Er is geavanceerde tooling (bijvoorbeeld homeQgo) beschikbaar om zeer nauwkeurig toekomstige besparingen te berekenen. Deze energiebesparing kun je behandelen als financieringsruimte voor een energiebesparingslening. Een soort loan-to-energy-savings kader waarin je de besparingen gebruikt om de lening te betalen.

Een garantie vanuit de overheid, zoals de Nationale Hypotheek Garantie (NHG), maakt dat deze energieleningen eenvoudiger, goedkoper en doeltreffender kunnen. Zo pak je twee grote problemen (duurzaamheid en betaalbaarheid) in één klap aan.

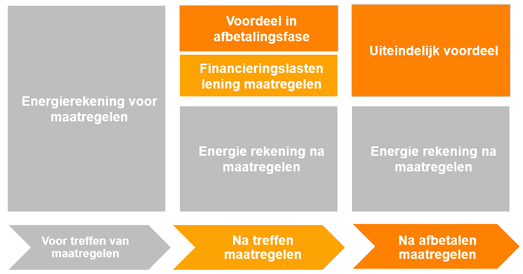

Hiermee ontstaat een situatie waarin de totale lasten van de nieuwe energierekening in combinatie met de lasten voor de energielening lager zullen zijn dan de oude energierekening voor de investering. Een situatie die bovendien voor iedereen bereikbaar is die een pand heeft waar de energierekening van omlaag kan. Hieronder is een voorbeeld uitgewerkt gebaseerd op kosten en rentes van eind mei van dit jaar.

Beleggers zoeken naast rendement ook impact

Veel institutionele beleggers zijn op zoek naar manieren om naast een financieel rendement ook aantoonbare impact te hebben op maatschappelijke uitdagingen rondom klimaatverandering. Energieleningen zijn interessant om in te beleggen omdat deze voor 100% worden gebruikt om energie te besparen, iets wat bij veel beleggingen per saldo lastig aan te tonen is. Bij deze leningen speelt dat probleem niet.

Zo vormen energieleningen een win-win voor belegger, geldverstrekker, consument en klimaat.

Duidelijk beleid vanuit de overheid is nodig

Om dit te realiseren is duidelijk, nationaal beleid nodig en moeten slechts enkele aanpassingen gedaan worden aan de statuten van de Stichting Waarborgfonds Eigen Woningen (WEW) om NHG hiervoor in te zetten. Ook zou het goed zijn als er een prudent toetsingskader (met loan-to-energy-savings als uitgangspunt) wordt ontwikkeld. Dit kan in overleg met marktpartijen als de Vereniging voor Financieringsondernemingen (VFN) of het Nibud. De VFN heeft in ieder geval aangegeven er samen met ons aan te willen werken.

Deze wijze van garanderen en standaardiseren maakt investeren in vergroening van woningen voor iedereen bereikbaar - ook voor mensen die binnen de huidige leennormen van hypotheken of persoonlijke leningen geen kans hebben om deze rendabele investering te doen.

Echt complex is het niet, het vereist alleen wat politieke daadkracht. Daarna kan de markt zijn werk doen en kunnen we de vergroening gaan versnellen